根據魔鏡洞察與新華網聯合發布的《2025半年度美妝護膚市場趨勢洞察》,2025年上半年,中國美妝護膚市場銷售額達2352.3億元,同比增長10.1%。功能性護膚是其中的核心驅動力。Euromonitor數據顯示,2025年中國功能性護膚市場規模已突破1800億元,年復合增長率達12.4%,顯著高于普通護膚市場。

而在戶外市場,護膚用品也在策馬狂奔。

規模:波動式上漲 達歷年最好

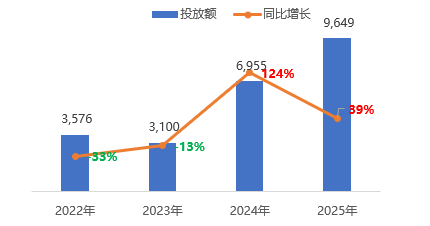

歷年來,護膚用品戶外投放刊例花費呈現波動式上升態勢。2025年1-11月,護膚用品投放刊例花費達96.49億元,同比增長39%,與2024年同期相比增速雖有所放緩,但依舊難擋迅猛之勢,投放表現為歷年最好。在經歷了疫情期間的艱難過渡后,護膚用品需求旺盛,在戶外迎來爆發性增長。

2022年-2025年(1-11月)護膚用品投放刊例花費及同比增速(單位:百萬元)

數據來源:中天盈信(CODC)數據庫

品牌:數量及單品牌貢獻值逐年增長

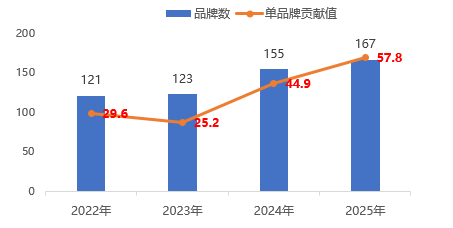

歷年來,護膚用品戶外投放品牌數量呈逐年增長的發展態勢。2025年1-11月,護膚用品投放品牌數量達167個,同比增長12個,與2024年同期增長32個相比,增幅有所放緩,但投放活躍度也為歷年之最。

從單品牌貢獻值來看,單品牌貢獻值呈現逐年增長的火熱態勢。2025年1-11月,受“蘭蔻”、“谷雨”、“嬌韻詩”、“科顏氏”等頭部品牌大力投放拉動,護膚用品單品牌貢獻值已由44.9(百萬元/個)上升至57.8(百萬元/個),資源更傾向于向頭部品牌聚集,行業馬太效應加劇。在戶外,護膚用品競爭進入白熱化階段。

2022年-2025年(1-11月)護膚用品投放品牌數量及單品牌貢獻值(單位:個、百萬元/個)

數據來源:中天盈信(CODC)數據庫

樓宇液晶媒體壟斷程度加深

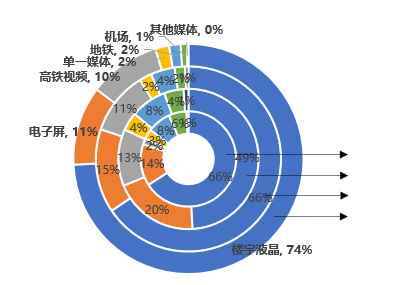

歷年來,護膚用品行業媒體投放始終以樓宇液晶、電子屏及高鐵視頻投放為主。2025年1-11月,護膚用品在樓宇液晶投放占比達74%,電子屏及高鐵視頻分別以11%及10%的投放占比居于其后。三者投放占比達95%,其他媒體中,單一媒體、地鐵、機場還稍有投放,其余媒體投放份額不超1%,而在2022年同期,受“蘭蔻”投放影響,機場份額占比仍能達8%,隨著投放品牌的流失,媒體份額進一步被稀釋。護膚用品偏愛最能展現產品力的媒介形式,以樓宇液晶、電子屏、高鐵視頻為首的戶外視頻媒體正在重構護膚用品在戶外的投放格局,傳統媒體正在承受較大壓力。

2022年-2025年(1-11月)護膚用品各媒體投放占比(單位:%)

數據來源:中天盈信(CODC)數據庫

注:其他媒體包含(街道)網絡媒體、火車站、候車亭廣告、地鐵電子屏、公交車身

一二級市場始終是主要投放陣地

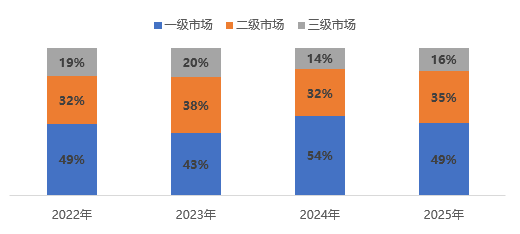

從市場分級表現來看,一二級市場始終是護膚用品主要投放陣地。2025年1-11月,護膚用品在一線市場投放占比為49%,與2024年同期相比下滑5%,二級市場投放占比35%,同比上漲3%,三級市場投放占比16%,同比上漲2%。與2022年同期相比,一線市場表現依舊,二級市場稍有上漲,而三級市場表現稍有下滑。無論經歷多少市場調整,一二級市場始終是護膚產品的投放重鎮。隨著消費中堅力量的逐漸增加,二級市場的戶外市場價值正在進一步釋放。

2022年-2025年(1-11月)護膚用品各市場分級投放占比(單位:%)

數據來源:中天盈信(CODC)數據庫

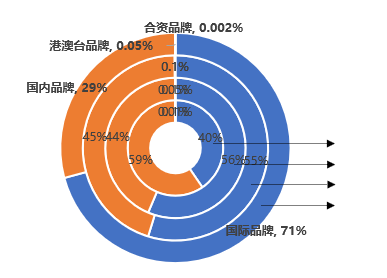

國際品牌主導地位日趨明顯

從品牌屬性來看,護膚用品基本就是國際品牌及國內品牌二分天下,但國際品牌的主導地位日趨明顯。2025年1-11月,盡管國內品牌數量要比國際品牌數量多,但仍難敵國際品牌“財大氣粗”,護膚用品國際品牌投放占比達71%,與2024年同期相比份額上漲16%,而國內品牌被相應擠壓,份額由2024年同期的45%跌至29%,兩者呈現明顯的此消彼長的發展態勢。綜合來看,國際品牌更“舍得”打廣告,是其商業模式、歷史地位的必然結果,廣告是其維持奢侈品式溢價的生命線。而國內品牌雖然“精打細算”,則是在不同發展階段和競爭環境下,采取的更靈活、更高效的生存與發展策略。但戶外媒體由于對不同廣告性質的兼容性正在逐步增強,始終是護膚用品重要的宣傳渠道已成行業共識。

2022年-2025年(1-11月)護膚用品各品牌屬性投放占比(單位:%)

數據來源:中天盈信(CODC)數據庫

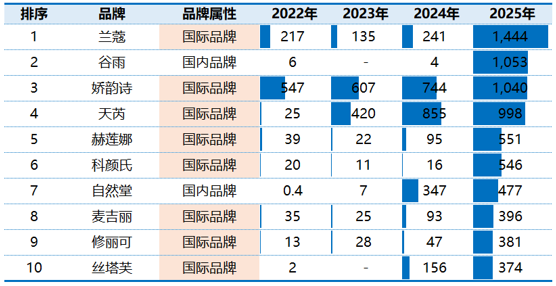

TOP10品牌持續投放熱情不減

TOP10品牌中,國際品牌占8席,國內品牌僅占2席,其中“蘭蔻”以14.44億元投放刊例花費成為投放首位。TOP10品牌全部為持續投放品牌,并且投放力度同比均大幅提升。護膚用品對戶外廣告投放熱情不減,縱向來看,歷年來,僅“谷雨”、“絲塔芙”在2023年暫停投放,有8成品牌為持續投放品牌,由此可見,戶外廣告仍然是護膚用品頭部品牌維系品牌神壇地位的重要渠道。

2022年-2025年(1-11月)護膚用品TOP10品牌戶外投放刊例花費(單位:百萬元)

數據來源:中天盈信(CODC)數據庫

注:以上品牌按照2025年1-11月護膚用品戶外投放刊例花費進行排序

國務院《關于發展銀發經濟意見》首次明確抗衰老產業為國家重點領域,要求深化皮膚衰老機理研究,推動基因技術、再生醫學等成果轉化。2025年上半年,化妝品新原料備案數量達80個,國產原料占比高達82%,其中抗衰老成分占據主導地位。國貨品牌的持續突破將成為行業的重要看點。

在信息碎片化的時代,戶外廣告這種集中、飽和的物理空間占位,已成為塑造品牌綜合實力認知的關鍵一環。隨著護膚用品行業的火熱,戶外行業也將隨著產業一起迎來新的增長點。